作者 王鴻濬 (東華大學環境政策研究所教授)

參、鰲鼓濕地特性與進行公益信託的可能性

評估鰲鼓濕地使用環境公益信託方法,進行濕地的經營管理,可以引用英國的經驗,評估其是否達到取得為信託財產的標準。然而,進行濕地公益信託的管理,仍然需要有一個有意願,且有能力的公益信託之受託人(法人),接受委託管理,並能以永續經營的理念、以全民利益為經營利益為目標,以全國國民為受託財產受益人,才能克盡全功。截至目前,我國尚無任何法人與自然人依據信託法,以及民國九十二年由環保署訂定發布的「環境保護公益信託許可及監督辦法」,提出環境保護公益信託的申請,鰲鼓濕地的公益信託是否可以成為國內劃里程碑的第一件先驅案例,有待相關單位的注重,與全民的努力。後續之發展有待觀察。

一、濕地的環境價值

河川匯集中、上游,到下游的營養鹽、有機物,藉由輸送、搬運作用,最後沈積到海岸濕地,產生大量的食物累積,再經由濕地食物網中,物質與能量的傳遞,使得海岸濕地成為全球各類型生態體系中,生產力最旺盛的生態環境之一。海岸濕地不但是魚類、甲殼類、鳥類、毛獸類,以及其他野生動物的棲息地,其豐富而多樣的生態系統,更具有非常重要的環境公益機能。對海岸濕地所產生的經濟、社會,與生物多樣性的價值,影響人類社會的發展可以說是重要而深遠的(王鴻濬,1996)。依據美國研究濕地學者Mitsch指出,濕地具有三個不同層次對環境產生的公益價值(Mitsch, 1993)。

(一)生物族群賴以維生的價值。數以千計的生物必須仰賴濕地生態的保存而得以成活。在雲嘉南濱海國家風景區內,瀕臨絕種的黑面琵鷺的保育,為維持濕地生態環境健康的一項重要工作指標。

(二)濕地生態系的價值。濕地所形成的生態系統,對公眾社會的價值,依其特性而具有不同的貢獻。對本區所屬的海岸濕地而言,調節洪流、補注地下水、水質保護、保護海岸、提供美質景色、以及區域居民維生的資源等(李展榮、方力行,1995),為濕地生態系提供的公益性價值。

(三)對區域及全球的的價值。越來越多的證據顯示:沼澤、濕地對於大氣中氮循環、硫循環、及碳循環具有顯著性的影響。濕地沼澤中的泥碳,據研究的推測為濕地植物、苔蘚類、水苔植物等,吸收大氣中的二氧化碳,而固定為植物體的細胞組織所致(李薇立,1995)。全球正面臨地球暖化的威脅,濕地對二氧化碳吸存的重要性實不容忽略。

雲嘉南濱海國家風景區內,具有極具潛力的觀光資源。以鰲鼓濕地為例,面積達1,500公頃,其中包含了草澤、淡水沼澤、鹹水沼澤、泥質灘地、紅樹林、潮間帶,以及周邊的水田、旱田、防風林、村落、魚塭等多樣性的生物棲息環境。海岸地區濕地環境的形成,是由於河川長期的運送與沈積,帶來了豐富的營養鹽,而建立食物金字塔中的生產者、消費者,與分解者,在此形成了綿密的食物網的關係。除了生物多樣性的特色,海岸濕地亦具有凈化水質、補注地下水的功能,對西海岸地區避免陸地流失、海水入侵的國土保安功能助益極大。濕地的生態旅遊、永續的漁業經營,亦是海岸濕地對於環境美質,與經濟發展的雙贏策略,都值得政府與民間研議整合式的經營管理策略,以期達到環境保育、區域經濟發展,與生態觀光的願景發展。

綜合以上對濕地價值的描述,從資源面評估鰲鼓濕地成為公益信託的可能性如表一;包含引用英國國民信託的評定標準,與筆者主觀與客觀的認定。至於資源供給者的評估;包含評估該財產未來經營,在財政上可以自給自足,因涉及公益信託財產委託人的需求,受託人的經營策略與經營效果,並不在評估範圍內。

表一 鰲鼓濕地成為公益信託財產的可能性分析

| 評定標準(資源面) | 現況 | 優勢 | 劣勢 |

| 自然保育的價值對整個國家而言有相當重要的地位 | 包含七十多種鳥類、魚類十四種、哺乳類十三種、爬蟲類三目十二種屬,以及植物物種 | 保留完整的濕地生態 | 是否具有其他海岸濕地的替代性,本區生態棲地重要性的台灣與全球定位尚未評估 |

| 能提供利益給國家或國民,民眾易於接近 | 位於東石鄉 | 易於接近與利用 | 無 |

| 若不予以保護,則該財產將會有退化的危險,或者會因不適當的開發或替代方案而使環境受傷害 | 未來將定位於生態旅遊園區 | 未來發展尚可保護目前濕地環境 | 若開放大眾旅遊、過度開發濕地,將有濕地惡化之危機 |

| 該財產的所有權明確 | 鰲鼓濕地面積1500公頃,除少部分私有地與國有地外,多數為台糖土地 | 財產所有權問題較為單純 | 無 |

二、我國公益信託

我國的公益信託法源依據為信託法第八章「公益信託」,信託法第八章共有六十九條至八十五條等十七條條文(註1)。此法公告於民國八十四年,以一般財產信託的規範為主;信託的受益人通常為特定的個人、團體,而其實施之監督機構,除了營業信託及公益信託另有規定外,法院為信託執行之監督機關(信託法第六十條)。有關公益信託部分的進一步發展,一直到民國九十二年五月十四日,行政院環境保護署依據信託法第八十五條之授權,訂定發布「環境保護公益信託許可及監督辦法」,才確定了環境保護公益信託的相關行政管理規範。至於信託法中有關文化、慈善、學術、技藝、宗教、祭祀,或其他以公共利益為目的信託(信託法第六十九條)的執行,以及公益信託相關行政辦法,尚有待相關行政機關,依其職責進行審視制訂。

依據環保署環境保護公益信託之規範(第六條),對受託人提出之環境保護公益信託申請,環保署或環保署委辦之直轄市、縣(市)政府審查之原則如下(註2):

(一)、信託之設立是否確以公共利益為目的。

(二)、信託授益行為之內容是否確能實現信託目的。

(三)、信託財產是否確為委託人有權處分之財產權。

(四)、受託人是否確有管理或處分信託財產之能力。

(五)、信託監察人是否確有監督信託事物執行之能力。

(六)、信託事物計畫書及收支預算書是否確屬妥適。

比較我國與英國信託財產取得的差異,顯示英國國民信託組織擔負了決定公益財產接受委託,或為受託人的角色。基於經營管理的永續性,與公益信託法人的組織宗旨,國民信託組織必須謹慎的審視,並評估每一個委託財產的個案,才決定是否取得信託財產。官方的公益委員會,僅負責監督國民信託組織經營的適法性;對於信託財產取得、處置的程序、是否實施為謀取不特定對象的社會大眾最大利益的經營的策略,信託財產的受益人是否為社會大眾等?公益委員會並不實質觸及每一個個案公益信託的取得決策。

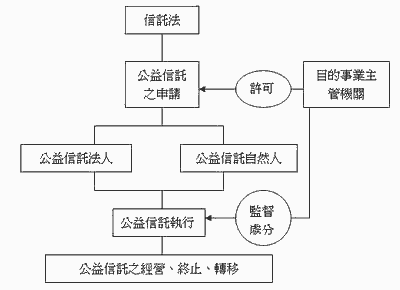

我國之公益信託採許可制度(見圖二);依據公益信託目的、信託財產性質、可執行性,進行對每一個個案的審查,經目的事業主管機關審核通過者才得為之。我國對公益信託的範圍規範似乎較英國寬鬆;以信託法六十九條之定義,所授與之公益信託對象,不容易確認公益信託財產受益人為「不特定對象的社會大眾」。例如:宗教對每個國民的異質性、學術的專業與普及性的分野、技藝與祭祀行為的抽象性等,皆增加行政機關執行的困難度。

我國的公益信託發展,尚在啟蒙階段,但也需有必要之準備與規劃,否則,不當之決策規劃,對未來之長遠發展,將產生負面之影響,而失去公益信託之美意。以信託法第七十一條為例;法人可以經決議對外宣言為公益信託之委託人或受託人,並邀公眾加入為委託人。雖然此宣言事前必須經目的事業主管機關之許可,但我們也可以看出目前台灣存在眾多之(公益、文教、慈善、學術、宗教等)財團法人、社團法人,與將進行之公益信託法人,在法律上幾乎僅有「些許差異」,然而此些許差異,對執行環境保護公益信託的實施宗旨,與未來實施策略上,卻可能有天壤之別。若無適當之準備、宣傳與教育,或法令上有更嚴謹的規範,公益法人轉換為環境保護公益信託法人的角色,是否妥適,實令人擔憂。(待續)

註1:http://www.opens.com.tw/bo02-1/e15.htm 最後瀏覽2005/7/19

註2:http://ivy2.epa.gov.tw/out_web/E/education-announce/page/3-par/3-3par-1.htm 最後瀏覽2005/7/1

※本文為「雲嘉南濱海濕地永續發展研討會」論文。該次會議由雲嘉南濱海國家風景區管理處主辦,2005年8月5日於台南市立德管理學院舉行。